导语

借贷宝、裸条、熟人借贷……这些词自从2016年6月开始便不断充斥着我们的眼球,让大众看热闹的同时,对其产生了一定程度的厌恶与抨击。

熟人借贷,这种建立在熟人社交基础上的借贷平台,从2015年的借贷宝开始被人熟知,但一路走来却饱受争议。

一方面,出借人把钱借给熟人,利用对好友的了解自行风控,借贷平台不干涉交易、不提供担保,非常符合监管层对网络借贷信息中介的定位。

但另一方面,非熟人借贷、坏账、高利贷、非法催收等问题却不断暴露,平台对此也缺乏很有效的机制加以遏制。

至今,在不少贷款群中,中介依然推送着类似“今借到、借贷宝快速放款,无视负债......”的借款信息。

半路出家转型做放贷人,在家等着借款,10个月赚50万

“听一个朋友说借贷宝上可以赚钱,于是开始研究起来。”2016年初,23岁的汪正辗转到杭州找工作,但连续两个月,一直没能找到满意的工作。听到朋友介绍通过借贷宝赚钱的门路,汪正开始悉心研究。这个机会,让他在之后近一年的时间里,成为了一名“职业放贷人”。

第一次借来五千块去放款,因为借款周期短、利息高(周利息30%),投入之后,借出几笔回款也都比较顺利,很快就有了可观的回报。于是汪正再找朋友借了一万块钱加大投入,而放款回收的钱,也大多继续投放在借贷宝平台。

最开始,“最高周利息30个点,优质客户25,或20个点,后来最高的有42个点。一般额度1000元到2000元,最大额度1万。”所谓的优质客户,主要针对有过几次出借来往的人,根据之前的还款记录和额度判断,汪正觉着还款记录正常的人,就可能给出25%(周利率),甚至是20%的利率。而后来利率变高,和客户违约与骗贷有关,市场越到后面越不好做了。

而没有推广营销经验的汪正如何获得足够的借款客户?“经常半夜工作,靠的是就是论坛、QQ群去打广告。”而发出的帖子,被删是常事,所以汪正选择不分昼夜的发送广告,“有些社区的监测系统比较智能,一发出就被删,很是头疼。”

即使推广方式的效率很低,汪正也可以“每天等着别人来找我借款”。后来还发展了两个下线——中介。按照行规,中介帮忙推销借款渠道,但不提供资金放贷,推荐而来的客户如果放贷成功,会抽取贷款利息中的几个点或一定金额作为酬劳。

而线上借款人,复杂多样,真假难辨,这些急需资金的借款人,不少是混迹于各类贷款、借钱相关的QQ群,四处借款,撸尽了各类贷款机构“口子”。对这类人,汪正如何做风控呢?“最重要的就是芝麻分。”通过借贷平台,出借人可查看的借款人信息有限,如今借到平台会在借款人逾期后才为出借人提供借款人和其紧急联系人的联系方式。

不过这类放贷者自有一套配合风控的要求,出借之前,出借人会要求借款人私下提供大量的个人信息。如:手机号和服务密码、或者苹果手机的ID、支付宝密码、借贷宝密码、芝麻分、花呗借呗额度等。甚至还有裸照,汪正就曾经手过一个大学生裸贷。

而催收环节,相比该行业内被爆的催收方式,汪正则表现的很温和。“一般也就打电话给他本人、直系亲属;还有就是让借贷宝平台也会帮忙催收。”

据借贷宝的客服介绍,现在会有电话催收,而在2016年12月之前还会安排人员上门催收,2016年12月之后平台就不再有上门催收了。

即使这般“粗犷式”经营下来,汪正也有不错的收获,在10个月左右的放贷经历中,“本金投入估计10万,坏账30多万,不到一年,赚了40到50万。”

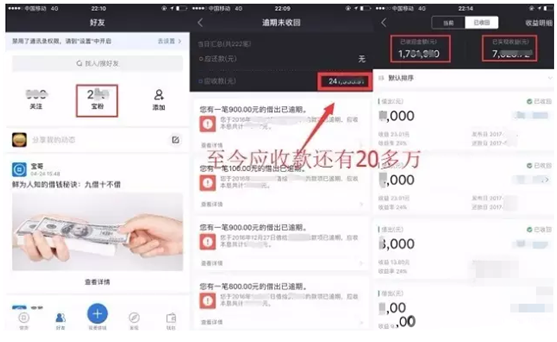

另外,其所加的近300名宝粉中,没有一个是之前就认识的;已经放出并且回收的金额达170余万;还值得注意的是,若通过借条上规定的利率计息,汪正该账号的总收益不过区区7千多元。其所说数十万的“收益”,均通过借款人微信支付、支付宝或借贷宝平台转账功能实现。

汪正的一个借贷宝账户信息

从尝试借钱到深陷其中,被高利贷推向家庭破裂的边缘

今借到,是一家网络借条管理平台,相比借贷宝,产品更单一,但有一个创新点也是风险点的是,今借到平台有补借条功能。即借贷行为真正的资金往来不管在何时何地发生,也不管有没有发生,均可通过今借到平台记账。

刘英家在广东的一个二线城市,家庭有房有车,她欠款是因为为自己和两个小孩买生活必需;更不巧的是,当前家庭的经济压力大,“老公刚开小公司借了很多钱。”

对于存在于今借到平台上的高利贷,以及隐藏在背后的暴力、非法催收,刘英并不知内情。一心想着短期周转资金,起初认为金额不大,能通过做微商还清,直到后来有了逾期引发催收,查看新闻才知道是可怕的高利贷。

刘英的第一笔贷款,按照要求提供资料后,半小时内就下款了,而且还完之后出借人还为刘英提升额度:第一次借款金额为1000元,还款后第二次出借,给的额度为2000元。

看到额度提升,服务也还不错,依旧没有戒备心。没有稳定资金来源的刘英,遂有了第二次借款,也有了第一次逾期,之后再找中介,再借款……最终陷入利滚利的死循环。

刘英说,其整个借款过程与几位知情人士介绍的借贷宝放款的过程和要求如出一辙。以刘英借款2000元为例,到手只有1400元,而一周内还款则要2000元。还让人费解的是,今借到上的借条显示金额却是4000元。

原来,是线上高利贷有行规:借一押一,且收砍头息。高利贷放贷者为确保自身利益,与借贷者之间存在很强的范防心理,这使得打借条的过程极其复杂。

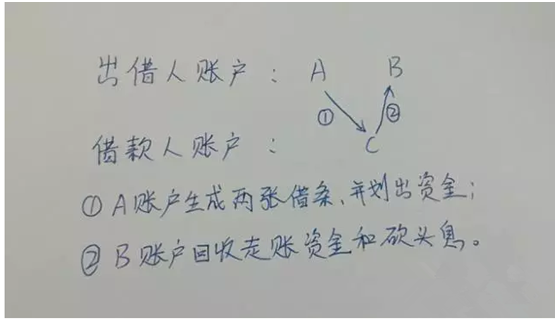

出借人与借款人生成欠条过程

如甲、乙将发生借贷关系(借款2000元为例),甲作为出借人,有两个账号A和B,乙作为借款人,账号为C。账号虽是实名制,但放高利贷者会冒用他人信息或者身边人信息注册几个账号。

甲、乙谈好借款利息和周期,甲会让乙发布两张借条,都是2000元;借款人会用C账号先和出借人A账号进行资金往来,2000元的借条,款项可能分四次转入,一次500元(分多次走账是为防止借款人诈骗),A账号每次打到C账号的钱,出借人会要求借款人转回至B账号。在2000元额度借满后,借贷宝的第一张借条也就生成了。

而第二张借条的走账流程是一样的,但这次要求转回的金额属于砍头息,在确认收下砍头息后,才会划账给借款人1400元(如果周利率30%)。

在这个行业里,具体走账过程会有差异,但普遍都会有押金条。刘英描述最简单的一个流程是,借贷者要求刘英先在今借到生成4000元的补借条,双方确认后出借人才通过微信转账给刘英1400元。

上述的押金条,非常有利于出借人,可大大增加借款人的违约成本,间接防止借款人违约。如果借款人不还,那就会按照借条(包含押金条)上的金额进行催收。当然有些押金条纯属诈骗行为,为的就是讹钱。

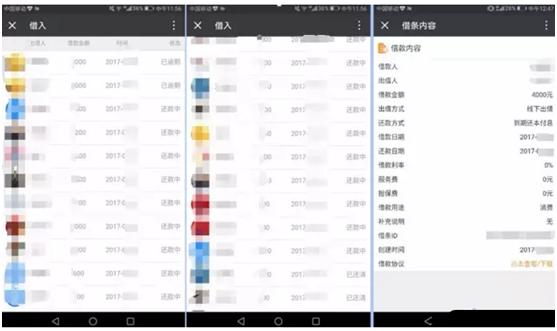

通过拆东墙补西墙的方式,刘英总共借款2万多,而其交的押金也是2万多,最终形成了超5.2万的借条。

有个疑问是,今借到或借贷宝平台的出借人,可以看到借款人在平台的负债与逾期信息。而刘英为何能一次又一次向多个人或团伙借钱?

“是那些中介介绍的。”通过中介,刘英与12个出借人(又或团伙)发生借贷关系。其中有几个出借人是同一个中介介绍的,到处发广告拉客源的中介成为了高利贷的推手。

一时没有办法的刘英,继续在今借到上借着高利贷,被陷的越来越深。

刘英借款信息

越到后面越无力偿还,刘英找朋友借来还款的钱也只能一直还利息,本金根本还不上。一旦逾期就算作“自动续期”,利息还是按照之前约定的金额和利率算。

而属于刘英的噩梦,真正始于出借人开始催收。

因为团伙作案,有的人负责拉人、有的人负责审核,有的则负责催收。在刘英加了催收人员微信后,催收人员会将日常催收行为,如半夜打借款人或其亲属电话,发恶搞短信至出借人亲戚朋友的手机,在网络上曝光借款人信息等催收行为,发送至朋友圈,以震慑借款人。

凌晨时分催债者拨打骚扰电话至借款人亲戚、朋友

催收人员将借款人身份信息公布在地方论坛

“有一次我晚了一点还款,他们不停的打电话给我,说一些很恶心的话。”刘英表示,“我很怕让家里人知道,害怕他们说我和他们有什么不正当关系之类的。”

“不敢告诉任何人,现在每天都是还款日,天天一个人躲着哭……已经不能正常生活,两个月没有睡好觉了。”这场与高利贷的纠缠,让刘英的正常生活无法继续。

熟人借贷暗藏法律风险

无论是出借人还是借款人,在熟人借贷中,都不讨好。

根据2015年发布的《关于促进互联网金融健康发展的指导意见》中的规定,网络借贷包括个体网络借贷(P2P)和网络小额贷款,在个体网络借贷平台上发生的直接借贷行为属于民间借贷范畴,受合同法、民法通则等法律法规以及相关司法解释的规范。

然而,尽管金融网络平台以所谓的“朋友圈安全借贷”为宣传,具有操作快捷便利的优点,但由于从平台注册、添加好友,及至签订借款协议的门槛都很低,且常人在网络交易中通常缺乏相应的信息甄别能力、风险规避意识,又容易为较高的借贷利息所吸引,导致“熟人的借贷”沦为实际上的“陌生人的高利贷”。

为此,一地级法院提醒,若想试图通过此类网络平台或手机APP进行“理财”,应充分意识到其背后暗藏着的诸多法律风险,切勿为高利吸引,反陷网络借贷的迷局。

法院同时提醒,即使通过诉讼胜诉,但由于被执行人常常下落不明等原因,案件能否执行到位同样存在着非常大的不确定性。

编辑推荐

编辑推荐

大家都在关注

大家都在关注

热门标签

热门标签

微信

微信

电话

电话